Tờ kê khai thuế TNDN mẫu 01A/TNDN là tờ khai dành cho doanh nghiệp khai thuế căn cứ theo thu nhập thực tế phát sinh. Có nhiều người gặp khó khăn khi kê khai thuế thu nhập doanh nghiệp tạm tính mẫu (01A/TNDN).Trong bài viết này kế toán Bảo Tín sẽ hướng dẫn bạn cách lập tờ khai thuế thu nhập doanh nghiệp (TNDN) tạm tính (01A/TNDN) trên phần mềm HTKK bản cập nhật mới nhất theo Thông tư Số 156/2013/TT-BTC.

Các bước kê khai thuế TNDN mẫu 01A/TNDN trên HTKK

Bước 1: Đăng nhập vào phần mềm kế toán HTKK

Bạn cần thực hiện việc kê khai trên phần mềm HTKK mới nhất để bạn hạn chế các lỗi không đáng có.

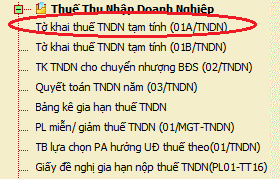

Bước 2: Lựa chọn tờ khai kê khai thuế TNDN mẫu 01A/TNDN trên HTKK

Sau khi đăng nhập vào phần mềm HTKK=>Chọn mục “Thuế thu nhập doanh nghiệp”:=>”Tờ khai thuế thu nhập doanh nghiệp tạm tính (01A/TNDN)

Xem thêm: Hướng dẫn cách đăng nhập và mở tờ khai thuế trên HTKK

Tiếp theo đó các bạn chọn “Quý kê khai” (Mặc định là quý hiện tại và tờ khai lần đầu) => Chọn vào “Các phụ lục” => Nhấp vào “Đồng ý” thì màn hình sẽ hiện ra như sau:

Bước 3: Cách ghi các chỉ tiêu trên tờ kê khai thuế TNDN mẫu 01A/TNDN trên HTKK

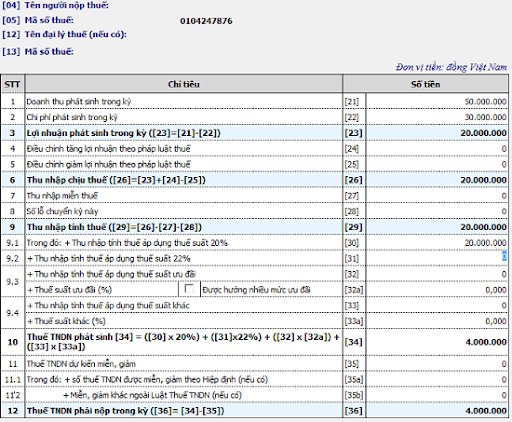

Chỉ tiêu [21] – Doanh thu có phát sinh trong kỳ:

- Là tổng doanh thu phát sinh trong kỳ tính thuế (chưa có thuế giá trị gia tăng đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ hoặc có thuế giá trị gia tăng đối với các doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp), bao gồm: doanh thu hoạt động tài chính, doanh thu bán hàng hoá và dịch vụ cùng với các thu nhập khác:

- Doanh thu bán hàng hoá và cung cấp dịch vụ là doanh thu thuần từ cung cấp dịch vụ, hàng hoá của cơ sở kinh doanh trong kỳ tính thuế (bao gồm cả doanh thu xuất khẩu, doanh thu bán cho các doanh nghiệp chế xuất và được xuất khẩu tại chỗ).

- Doanh thu hoạt động tài chính là các khoản doanh thu thuần từ hoạt động tài chính bao gồm lãi tiền vay, tiền bản quyền, lãi tiền gửi, thu nhập từ việc cho thuê tài sản, cổ tức, lợi nhuận được chia, lãi từ việc bán ngoại tệ, lãi do chuyển nhượng vốn, hoàn nhập dự phòng giảm giá chứng khoán và các doanh thu từ các hoạt động tài chính khác của các cơ sở kinh doanh trong kỳ tính thuế.

- Thu nhập khác là các khoản thu nhập ngoài các khoản thu nhập thông qua hoạt động kinh doanh chính của cơ sở kinh doanh và thu nhập từ hoạt động tài chính phát sinh trong kỳ thuế. Các khoản thu nhập khác không bao gồm các nguồn thu từ nhượng, bán, thanh lý tài sản, thu tiền phạt do các đối tác vi phạm hợp đồng, các khoản tiền thưởng từ khách hàng, quà tặng, quà biếu, các khoản thu nhập của năm trước chưa hạch toán vào thu nhập,…

Xem thêm: Hướng dẫn làm báo cáo tài chính theo Thông tư 49 trên HTKK

Chỉ tiêu [22] – Chi phí phát sinh thêm trong kỳ:

- Là toàn bộ các khoản chi phí hợp lý có phát sinh liên quan đến doanh thu phát sinh trong kỳ tính thuế và có đầy đủ hoá đơn, chứng từ hợp pháp căn cứ theo quy định của pháp luật. Chỉ tiêu này bao gồm: chi phí sản xuất, kinh doanh dịch vụ, hàng hoá; chi phí hoạt động tài chính và các khoản chi phí khác.

Chỉ tiêu [24] – Điều chỉnh tăng lợi nhuận theo quy định luật thuế:

- Chỉ tiêu này nhằm phản ánh toàn bộ các khoản điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán nhưng không phù hợp với quy định của của Luật thuế thu nhập doanh nghiệp, làm tăng tổng lợi nhuận phát sinh của cơ sở kinh doanh.

Chỉ tiêu [25] – Điều chỉnh giảm lợi nhuận theo luật thuế

- Chỉ tiêu này giúp phản ánh toàn bộ các khoản điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán nhưng không phù hợp với quy định của Luật thuế thu nhập doanh nghiệp, làm tăng tổng lợi nhuận có phát sinh của cơ sở kinh doanh.

Chỉ tiêu [27] – Thu nhập được miễn thuế

- Là thu nhập được miễn thuế trong kỳ tính thuế được xác định căn cứ vào điều kiện thực tế cơ sở kinh doanh đang được hưởng ưu đãi thuế theo luật thuế thu nhập doanh nghiệp.

Chỉ tiêu [28] – Số lỗ chuyển trong kỳ này

- Bao gồm số lỗ những năm trước chuyển sang và số lỗ của các quý trước chuyển sang theo quy định của luật thuế thu nhập doanh nghiệp.

Chỉ tiêu [30] – Thu nhập được tính thuế áp dụng thuế suất 20%

- Là thu nhập tính thuế của doanh nghiệp phát sinh trong kỳ áp dụng mức thuế suất thu nhập doanh nghiệp 20%.

- Doanh nghiệp thuộc đối tượng áp dụng thuế suất thuế thu nhập doanh nghiệp 20% là doanh nghiệp có tổng doanh thu năm dưới 20 tỷ đồng.

Chỉ tiêu [31] – Thu nhập tính thuế áp dụng thuế suất 22%

- Là thu nhập tính thuế của cơ sở kinh doanh phát sinh trong kỳ áp dụng thuế suất thuế thu nhập doanh nghiệp 22% theo quy định của Luật thuế thu nhập doanh nghiệp.

Chỉ tiêu [32] – Thu nhập tính thuế suất ưu đãi

- Là thu nhập tính thuế áp dụng thuế suất ưu đãi trong trường hợp được hưởng ưu đãi theo quy định của pháp luật thuế thu nhập doanh nghiệp.

Xem thêm: Dịch vụ kế toán trọn gói giá rẻ

Chỉ tiêu [33] – Thu nhập tính thuế áp dụng cho thuế suất khác

- Là mức thuế suất thuế thu nhập doanh nghiệp áp dụng đối với hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam từ 30% đến 505 phù hợp với từng dự án, từng cơ sở kinh doanh.

Chỉ tiêu [35] – Thuế thu nhập doanh nghiệp dự kiến miễn, giảm

- Là tổng số thuế thu nhập doanh nghiệp dự kiến sẽ được miễn giảm trong kỳ tính thuế bao gồm số thuế thu nhập doanh nghiệp được miễn giảm theo Luật thuế thu nhập doanh nghiệp; theo Hiệp định tránh đánh thuế hai lần và miến giảm khác ngoài Luật thuế thu nhập doanh nghiệp.

Thông qua bài viết trên Bảo Tín đã hướng dẫn kê khai thuế TNDN mẫu 01A/TNDN trên HTKK. Hy vọng với nội dung của bài viết sẽ giúp ích cho bạn trong việc kê khai thuế. Chúc các bạn thành công.