Lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN là một công việc cơ bản một mỗi một nhân viên kế toán doanh nghiệp cần phải biết đến. Để các bạn kế toán mới vào nghề nắm được rõ hơn về cách lập tờ khai thuế và các quy định chung về việc nộp thuế thu nhập doanh nghiệp, kế toán Bảo Tín xin hướng dẫn các bạn cách lập tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 03/TNDN trên phần mềm HTKK mới nhất.

1. Quy định chung của việc nộp thuế thu nhập doanh nghiệp.

Như nhiều bạn đã biết, thuế thu nhập doanh nghiệp là loại thuế có kỳ tính thuế hàng năm. Tuy nhiên, hàng quý doanh nghiệp phải tạm tính ra số tiền thuế đã tạm nộp rồi cuối năm thực hiện tính toán lại xem cả năm đó doanh nghiệp có cần phải nộp thuế TNDN hay không.

- Nếu số tiền đã tạm nộp cả 4 quý nhiều hơn so với khi quyết toán thì doanh nghiệp đã nộp thừa thuế. Số tiền thuế nộp thừa này có thể được bù trừ sang kỳ sau hoặc các bạn làm thủ tục hoàn thuế.

- Nếu số tiền tạm nộp của 4 quý ít hơn so với số thuế quyết toán vào cuối kỳ thì công ty nộp thiếu tiền thuế thu nhập doanh nghiệp. Trong trường hợp này, công ty phải nộp số thuế còn thiếu và công ty cũng có thể bị tính tiền nộp chậm nếu chênh lệch là 20% số thuế cuối cùng so với số thuế tạm tính.

Xem thêm: Hướng dẫn cách đăng nhập và mở tờ khai thuế trên HTKK

2. Lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN

Sau khi đã hiểu khái quát về quy định quyết toán thuế thu nhập doanh nghiệp thì dưới đây sẽ là cách lập tờ khai thuế thu nhập doanh nghiệp theo mẫu 03/TNDN trên phần mềm HTKK.

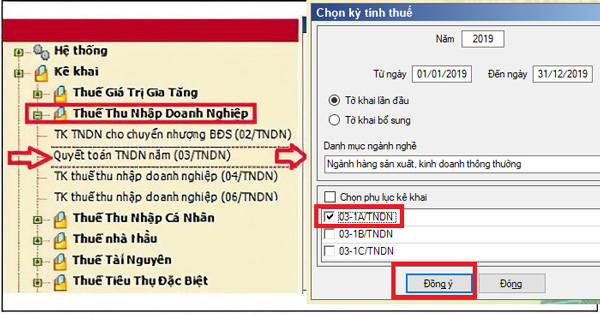

Bước 1: Chọn mẫu tờ khai và xác định một số thông tin chung.

Mở phần mềm HTKK lên chọn “Thuế thu nhập doanh nghiệp”, chọn “ Quyết toán TNDN năm (03/TNDN)” như hình bên dưới. Sau đó phần mềm sẽ hiển thị ra bảng “Chọn kỳ tính thuế”

Tiến hành chọn:

- Điền năm quyết toán

- Tại danh mục ngành nghề: Ngành sản xuất, kinh doanh thông thường.

- Chọn phụ lục kê khai: Cần chọn 2 phụ lục cơ bản dành cho ngành sản xuất kinh doanh.

- Lưu ý thêm là tùy theo từng loại hình doanh nghiệp mà các bạn lựa chọn cho đúng.

Chọn xong nhấn vào ô “Đồng ý” thì phần mềm sẽ xuất hiện giao diện của tờ khai quyết toán như sau:

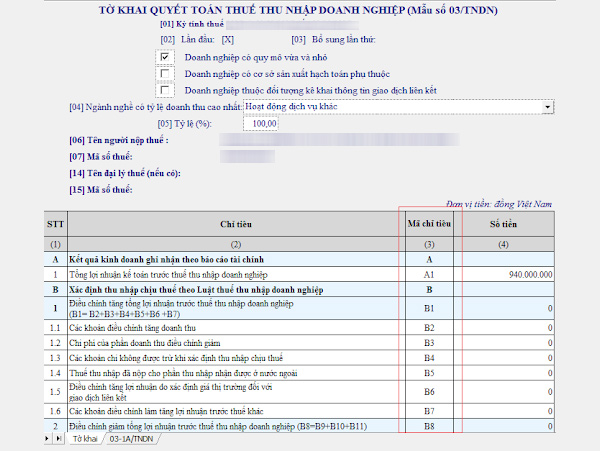

Sau khi đã tiến hành mở xong Tờ khai quyết toán thuế thu nhập doanh nghiệp, các bạn cần phải lập Phụ lục 03-1A/TNDN trước. Với mục đích là để sau khi nhập xong ấn “GHI” phần mềm sẽ tự động tổng hợp số liệu vào chỉ tiêu A1 trên tờ khai 03/TNDN.

Xem thêm: Hướng dẫn kê khai thuế TNCN trên HTKK

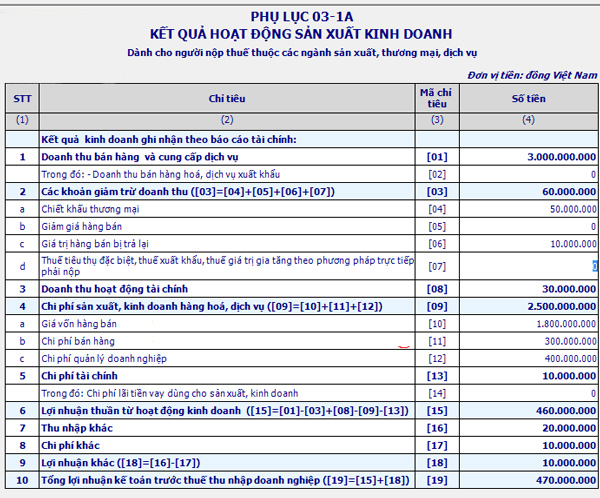

Bước 2: Cách lập phụ lục 03-1A/TNDN

Căn cứ vào số liệu được lấy để đưa vào chỉ tiêu trên phần phụ lục 03-1A/TNDN.

- Nếu doanh nghiệp áp dụng theo chế độ kế toán theo TT200 thì lấy tại:

- Báo cáo kết quả hoạt động sản xuất kinh doanh của báo cáo tài chính: Mẫu B02-DN

- Sổ chi tiết tài khoản.

- Nếu doanh nghiệp áp dụng chế độ kế toán theo TT133 thì lấy tại:

- Báo cáo kết quả hoạt động sản xuất kinh doanh của báo cáo tài chính: Mẫu B02-DN.

- Thuyết minh báo cáo tài chính: Mẫu B09-DNN. Để lấy số liệu chi tiết cho các khoản giảm trừ doanh thu và chi tiết cho chi phí quản lý kinh doanh bao gồm: chi phí bán hàng, chi phí quản lý doanh nghiệp,…

- Sổ chi tiết tài khoản.

Theo như chúng ta đã biết là thông tư 133 không sử dụng các tài khoản giảm trừ doanh thu 51 như thông tư 200 mà khi có các khoản giảm trừ doanh thu chúng ta sẽ hạch toán luôn vào nợ 511. Nhưng khi làm báo cáo tài chính theo thông tư 133 thì lại phải giải trình rõ về các khoản giảm trừ doanh thu nếu trong năm có phát sinh này tại thuyết minh báo cáo tài chính nên chúng ta sẽ lấy số liệu ở đây đưa vào.

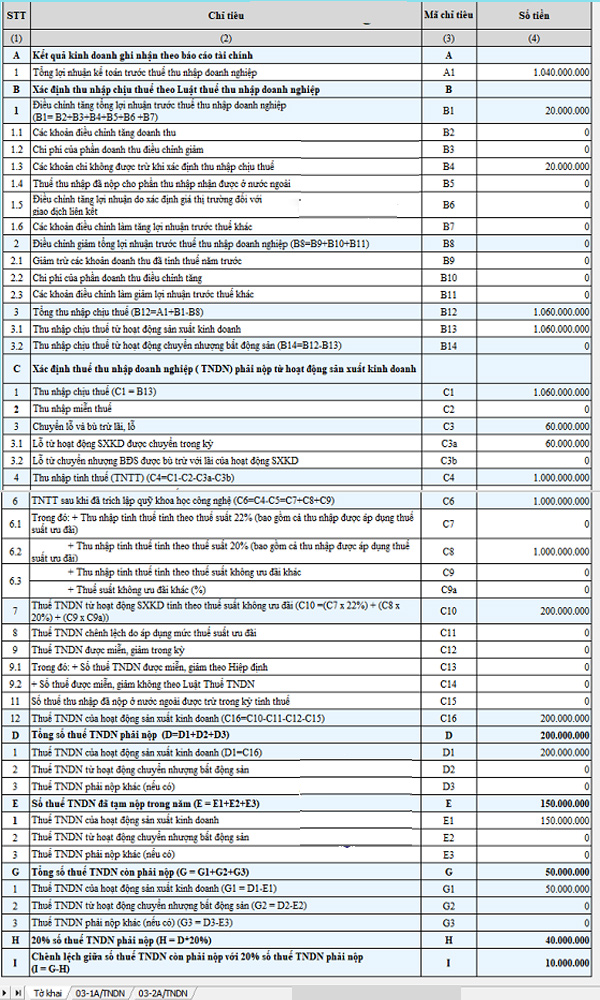

Bước 3: Cách lập tờ khai quyết toán thuế 03/TNDN

Lưu ý chung:

Các chỉ tiêu từ B-B14(Nếu có): Các bạn điều chỉnh tăng giảm tổng lợi nhuận trước thuế ở các chỉ tiêu này. Quan trọng nhất là chỉ tiêu B4 là các khoản chi phí không được trừ.

Chỉ tiêu C4: Xác định thu nhập tính thuế là âm hay dương.

Nếu C4 âm (giá trị được xuất hiện trong dấu ngoặc đơn): Năm nay doanh nghiệp không cần phải nộp thuế. Chúng ta chỉ quan tâm thêm chỉ tiêu [E1] – Thuế thu nhập doanh nghiệp của hoạt động sản xuất kinh doanh – Đã tạm nộp trong năm – Nếu trong năm ở các uý các bạn đã tạm tính số tiền phải nộp và các bạn đã mang số tiền đó đi nộp thì các bạn đưa số tiền đó vào E là xong.

Nếu C4 dương: có thu nhập tính thuế dương thì:

- Nếu các năm trước doanh nghiệp của bạn có số lỗ chưa kết chuyển hết (5 năm gần nhất) các bạn cần thực hiện việc Chuyển lỗ – Việc chuyển lỗ được thực hiện thông qua phụ lục 03-2A/TNDN để đưa số liệu lên chỉ tiêu C3.

- Nếu không có số lỗ được chuyển hoặc chuyển lỗ xong mà các bạn vẫn có lãi tức là C4 vẫn dưng thì chúng ta đưa giá trị dương ở C4 – Thu nhập tính thuế đó vào C7/C8/C9 theo mức thuế suất mà công ty bạn áp dụng => Là ra số tiền thuế thu nhập doanh nghiệp mà các bạn cần phải nộp xuất hiện tại chỉ tiêu G. Sau đó các bạn hoàn thiện nốt chỉ tiêu E1 nữa là xong.

3. Thời hạn quyết toán thuế thu nhập doanh nghiệp

Theo như thông tư số 156/2013/TT-BTC ngày 06/11/2013 thì thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là vào ngày thứ 90 kể từ thời điểm kết thúc năm dương lịch hoặc năm tài chính. Như vậy thì thời hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp là ngày 31/3/2021.

Trên đây là nội dung về cách lập tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 03/TNDN trên phần mềm HTKK. Nếu bạn vẫn còn thắc mắc liên quan đến thuế thu nhập cá nhân vui lòng liên hệ với kế toán Bảo Tín để được hướng dẫn, giải đáp một cách cụ thể nhất.

4. Câu hỏi thường gặp

Quy định chung như sau:

- Nếu số tiền đã tạm nộp cả 4 quý nhiều hơn so với khi quyết toán thì doanh nghiệp đã nộp thừa thuế. Số tiền thuế nộp thừa này có thể được bù trừ sang kỳ sau hoặc các bạn làm thủ tục hoàn thuế.

- Nếu số tiền tạm nộp của 4 quý ít hơn so với số thuế quyết toán vào cuối kỳ thì công ty nộp thiếu tiền thuế thu nhập doanh nghiệp. Trong trường hợp này, công ty phải nộp số thuế còn thiếu và công ty cũng có thể bị tính tiền nộp chậm nếu chênh lệch là 20% số thuế cuối cùng so với số thuế tạm tính.

Theo như thông tư số 156/2013/TT-BTC ngày 06/11/2013 thì thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là vào ngày thứ 90 kể từ thời điểm kết thúc năm dương lịch hoặc năm tài chính.