Thuế môn bài là mức thuế bắt buộc và quan trọng mà tổ chức/doanh nghiệp, hộ gia đình, cá nhân kinh doanh cần phải biết. Đây là mức thuế doanh nghiệp phải đóng dựa trên vốn điều lệ được ghi trên giấy phép kinh doanh. Để hiểu rõ hơn về thuế môn bài (lệ phí môn bài) hãy cùng Bảo Tín tìm hiểu thông tin quan trọng và những điều cần lưu ý qua bài viết dưới đây nhé!

1. Thuế môn bài là gì?

Thuế môn bài (lệ phí môn bài) là khoản thuế mà các tổ chức, doanh nghiệp, hộ kinh doanh phải đóng định kỳ hàng năm theo quy định của nhà nước. Đây là mức thuế bắt buộc và doanh nghiệp có nghĩa vụ phải nộp đúng hạn cho cơ quan quản lý thuế. .Mức thu thuế tùy thuộc vào bậc, địa phương mà tổ chức hoặc doanh nghiệp trực thuộc. Và dựa vào vốn điều lệ mà tổ chức, doanh nghiệp đã đăng ký trong giấy phép kinh doanh.

2. Đối tượng và mức nộp thuế môn bài

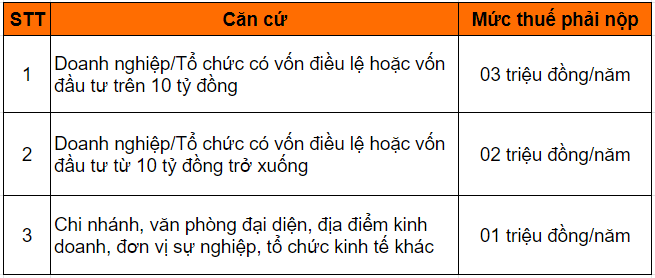

- Mức nộp thuế môn bài với tổ chức/doanh nghiệp sản xuất, kinh doanh hàng hóa, dịch vụ:

Căn cứ khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC, mức thu thuế môn bài (lệ phí môn bài) đối với tổ chức, doanh nghiệp kinh doanh, sản xuất hàng hóa, dịch vụ như sau:

- Mức thu thuế môn bài (lệ phí môn bài) đối với cá nhân, hộ kinh doanh:

Dựa vào tổng doanh thu của cá nhân, nhóm cá nhân, hộ gia đình hoạt động kinh doanh, sản xuất hàng hóa, dịch vụ mà mức nộp thuế môn bài được quy định như sau:

Tham khảo thêm: Dịch vụ kế toán

3. Hạn nộp thuế môn bài

- Thời hạn quy định nộp tờ khai thuế môn bài

Theo Khoản 1, Điều 10 Nghị định 126/2020NĐ-CP, thời hạn quy định nộp tờ khai thuế môn bài được quy định như sau:

– “Người nộp thuế môn bài (trừ hộ gia đình, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm chi nhánh, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động kinh doanh, sản xuất.” – Theo Nghị định 126/2020NĐ-CP

– Nếu có thay đổi về vốn điều lệ trong năm thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm thay đổi thông tin.

– Mô hình kinh doanh cá nhân, hộ gia đình sẽ không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ vào cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho chủ hộ kinh doanh.

- Thời hạn nộp thuế môn bài:

– Thời hạn nộp thuế môn bài (lệ phí môn bài) chậm nhất theo quy định là ngày 30 tháng 01 hàng năm.

– Đối với các tổ chức, công ty, doanh nghiệp chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn thuế môn bài (năm thứ 4 kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp khi hết thời gian miễn thuế môn bài trong 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn thuế môn bài trong 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/1 năm liền kề năm kết thúc thời gian miễn.

– Hộ gia đình, cá nhân kinh doanh đã chấm dứt hoạt động kinh doanh, sản xuất sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động phải nộp thuế môn bài (lệ phí môn bài).

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động phải nộp thuế môn bài (lệ phí môn bài).

4. Quy định về các mức phạt khi nộp trễ hạn tờ khai và thuế môn bài

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP, tùy thuộc vào thời gian chậm nộp hồ sơ khai thuế mà mức xử phạt sẽ cụ thể như sau:

Trong trường hợp nếu tổ chức/doanh nghiệp nộp thuế môn bài (lệ phí môn bài) trễ hơn thời hạn thì mức phạt nộp chậm tính theo quy định như sau:

Số tiền phạt = mức lệ phí môn bài x 0.03% x số ngày nộp trễ hạn

Qua bài viết trên, Bảo Tín đã cung cấp cho các bạn những thông tin liên quan đến mức thuế môn bài, hạn nộp thuế và các lưu ý khác. Nếu bạn vẫn còn thắc mắc các vấn đề về lĩnh vực thuế – kế toán, hãy liên hệ ngay với công ty dịch vụ kế toán Bảo Tín để được tư vấn, hỗ trợ miễn phí. Ngoài ra, bạn có thể tham khảo thêm các bài viết cùng chủ đề tại trang tin tức của Bảo Tín nhé!