Thuế xuất nhập khẩu được nhà nước quy định như thế nào? Và cách tính thuế xuất nhập khẩu như thế nào? Hãy cùng Bảo Tín tìm hiểu qua bài viết dưới đây nhé!

1. Thuế xuất nhập khẩu là gì?

Thuế xuất nhập khẩu là loại thuế gián thu, đánh vào các loại hàng hóa được phép xuất nhập khẩu qua khu vực biên giới Việt Nam, độc lập trong hệ thống pháp luật thuế của quốc gia Việt Nam và các nước trên thế giới.

Mục đích quan trọng của thuế xuất nhập khẩu chính là bảo hộ cho nền sản xuất trong nước nhưng không thể áp dụng các biện pháp hành chính. Thuế xuất nhập khẩu chỉ được thu một lần, áp dụng cho các loại hàng hóa mậu dịch và phi mậu dịch.

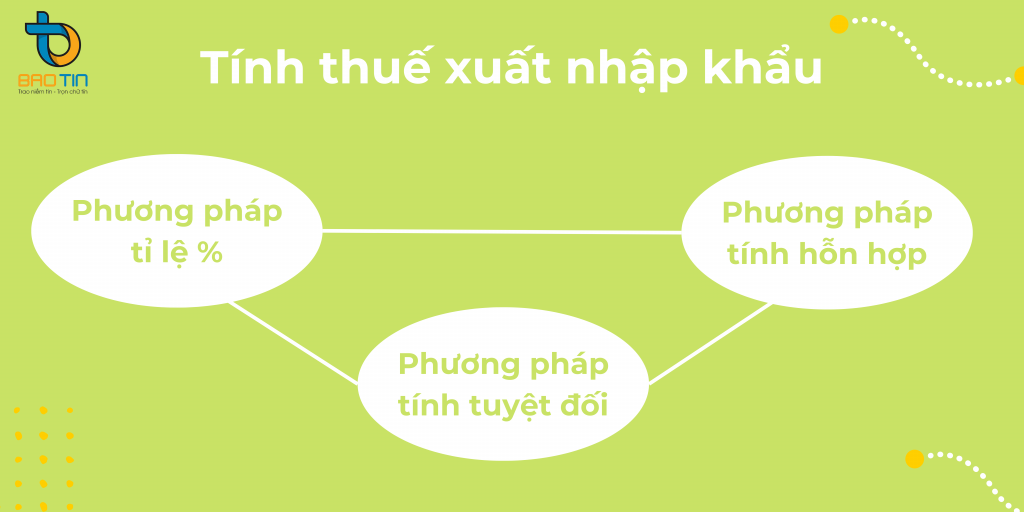

2. Công thức tính thuế xuất nhập khẩu

2.1 Tính thuế xuất nhập khẩu theo phương pháp tính tỉ lệ phần trăm

Công thức tính như sau:

| Thuế xuất nhập khẩu cần phải nộp | = | Trị giá tính thuế trên mỗi đơn vị | x | Thuế suất thuế xuất nhập khẩu. |

Trong đó trị giá thuế suất sẽ được quy định:

- Đối với hàng hóa xuất khẩu trị giá tính thuế là giá bán của hàng hóa tính đến cửa khẩu không bao gồm phí bảo hiểm quốc tế (I) và phí vận tải quốc tế (F) => giá FOB.

- Đối với hàng hóa nhập khẩu: giá tính thuế là giá thực tế phải trả đến của khẩu đầu tiên – giá CIF

2.2 Tính thuế xuất nhập khẩu theo phương pháp tính thuế tuyệt đối

| Thuế xuất nhập khẩu cần phải nộp | = | Số lượng hàng hóa thực tế xuất nhập khẩu | x | Mức thuế tuyệt đối trên một đơn vị |

2.3 Tính thuế theo phương pháp tính thuế hỗn hợp

Phương pháp tính thuế hỗn hợp: được xác định là tổng số tiền thuế theo tỷ lệ phần trăm và số tiền thuế tuyệt đối

3. Đối tượng phải chịu thuế xuất nhập khẩu theo như quy định của nhà nước

Đối tượng chịu thuế xuất nhập khẩu bao gồm các loại hàng hóa sau:

- Hàng hóa xuất nhập khẩu qua các khu vực cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào các doanh nghiệp chế xuất, khu chế xuất, kho ngoại quan, kho bảo thuế và các khu phi thuế quan khác. Và ngược lại

- Hàng hóa xuất nhập khẩu tại chỗ.

- Hàng hóa của các doanh nghiệp chế xuất xuất nhập khẩu để thực hiện quyền xuất nhập khẩu, quyền phân phối theo quy định của pháp luật thương mại và pháp luật đầu tư.

4. Trường hợp được miễn thuế hoặc giảm thuế xuất nhập khẩu

Miễn thuế xuất nhập khẩu sẽ được áp dụng trong một số trường hợp như sau:

- Tài sản di chuyển; đối với quà biếu, tặng;

- Hàng hóa nhập khẩu/xuất khẩu để gia công, sản phẩm gia công xuất khẩu/nhập khẩu;

- Hàng hóa nhập khẩu để sản xuất hàng xuất khẩu;

- Hàng hóa tạm nhập, tái xuất, hoặc tạm xuất, tái nhập trong thời hạn nhất định;

- Hàng hóa nhập khẩu để tạo tài sản cố định của đối tượng được hưởng ưu đãi đầu tư;

- Hàng hóa sản xuất, gia công, tái chế, lắp ráp tại khu phi thuế quan;

- Nguyên liệu, vật liệu, linh kiện nhập khẩu để sản xuất, lắp ráp trang thiết bị y tế;

- Nguyên liệu, vật tư, linh kiện nhập khẩu phục vụ trực tiếp cho hoạt động sản xuất sản phẩm công nghệ thông tin;

- Hàng hóa nhập khẩu không nhầm mục đích thương mại

Giảm thuế: Hàng hóa xuất khẩu, nhập khẩu đang trong quá trình giám sát của cơ quan hải quan theo quy định tại Luật hải quan và các văn bản hướng dẫn thi hành, nếu bị hư hỏng, mất mát do nguyên nhân khách quan được giảm thuế theo quy định tại khoản 1 Điều 18 Luật thuế xuất khẩu, thuế nhập khẩu

5. Vai trò của thuế xuất nhập khẩu

Giống như bất kỳ loại thuế nào, thuế xuất nhập khẩu cũng thể hiện ba vai trò cơ bản như sau:

- Tạo nguồn thu cho ngân sách góp phần đóng góp vào sự phát triển nhà nước

- Điều tiết hoạt động kinh tế

- Hướng dẫn tiêu dùng xã hội.

Tuy nhiên, xuất phát từ các đặc trưng cơ bản của thuế xuất nhập khẩu là đánh vào các hàng hóa xuất nhập khẩu và sau đó được cấu thành trong giá cả của hàng hóa xuất nhập khẩu nên loại thuế này còn có vai trò rất đặc thù đó là bảo hộ nền sản xuất trong nước và chống lại xu hướng cạnh tranh không cân sức giữa loại hàng hóa trong nước với các loại hàng hóa ngoại nhập. Xét trên phương diện lý thuyết, vai trò này của thuế xuất nhập khẩu được thể hiện chủ yếu trên hai khía cạnh:

Một là, đối với hàng hóa nhập khẩu, do bị đánh thuế nhập khẩu nên về lý thuyết, giá cả của loại hàng hóa này trên thị trường nước nhập khẩu sẽ tăng lên trong khi đó các hàng hóa được sản xuất trong nước.

Do không phải chịu thuế nhập khẩu ( hoặc chỉ phải chịu thuế nhập khẩu cho phần nguyên liệu hay máy móc được nhập khẩu) nên giá thành sản phẩm của loại hàng hóa này có xu hướng rẻ hơn và do đó có sức cạnh tranh hơn đối với hàng ngoại nhập.

Điều này cho thấy việc đánh thuế nhập khẩu thực chất là một biện pháp để bảo hộ cho nền sản xuất nước nhà , khi Chính phủ nhận thấy những bất lợi về phía các hàng hóa được sản xuất từ các doanh nghiệp trong nước.

Hai là, đối với hàng h xuất khẩu, do bị đánh thuế xuất khẩu nên việc tiêu thụ các hàng hóa này ở thị trường nước ngoài trở nên khó khăn hơn so với thị trường nội địa và khi đó các hàng hóa này có xu hướng sẽ được tiêu thụ trong nước. Bằng cách này, Nhà nước đã bảo hộ một cách hữu hiệu cho thị trường tiêu thụ hàng hóa trong nước.

Mặt khác, khi Nhà nước muốn khuyến khích xuất khẩu nhằm tăng khả năng cạnh tranh cho hàng hóa do nước mình sản xuất khi chúng được tiêu thụ trên thị trường nước ngoài thì thuế suất đối với hàng hóa xuất khẩu sẽ được quy định là giảm đi, thậm chí là bằng không. Việc nhà nước giảm thuế xuất khẩu sẽ tạo khả năng cạnh tranh tốt hơn cho loại hàng hóa này trên thị trường quốc tế , so với các hàng hóa cùng loại của những nước khác đang lưu thông trên thị trường.

Xem thêm: Hướng dẫn tính thuế giá trị gia tăng hàng xuất khẩu

6. Các đặc trưng cơ bản của thuế xuất nhập khẩu

So sánh với các loại thuế nội địa thì thuế xuất nhập khẩu có nhiều điểm khác biệt. Những khác biệt này bắt nguồn từ bản chất và chức năng của thuế xuất nhập khẩu. Gồm có các đặc trưng như sau:

- Thuế xuất nhập khẩu có đối tượng chịu thuế là các hàng hóa được phép vận chuyển qua biên giới. Khái niệm “hàng hóa” là đối tượng chịu thuế xuất nhập khẩu có thể hiểu theo nghĩa thông thường, bao gồm các tư liệu sản xuất và tư liệu tiêu dùng do con người sản xuất ra và được lưu thông trên thị trường bằng cách chuyển vào hoặc chuyển ra biên giới của một đất nước. Trong xã hội phát triển hiện nay, xuất hiện ngày càng nhiều loại hàng hóa vô hình được chuyển vào hoặc ra khỏi biên giới một nước nhưng không phải bằng phương pháp thông thường mà cơ quan Hải quan có thể kiểm soát được. Ví dụ điển hình cho những loại hàng hóa này chính là những sản phẩm phần mềm công nghệ thông tin được giao dịch hàng ngày qua mạng máy tính toàn cầu (internet). Ngoài ra, điểm rất đáng được lưu ý là những “dịch vụ” tuy cũng được xuất nhập khẩu trên thực tế giữa các quốc gia nhưng hầu như pháp luật về thuế xuất nhập khẩu của các nước đều không quy định là một phần trong “ đối tượng chịu thuế xuất nhập khẩu. Có lẽ điều này xuất phát từ sự khó khăn của các cơ quan chính quyền trong việc kiểm soát hành vi xuất nhập khẩu với đối tượng là “dịch vụ”.

- Thuế xuất nhập khẩu không hoàn toàn là thuế trực thu hoặc thuế gián thu. Điều này thể hiện ở chỗ khi một nhà nhập khẩu nộp thuế nhập khẩu và tự tiêu dùng số hàng hóa nhập khẩu đó chứ không bán ra bên ngoài thì khi đó khoản thuế nhập khẩu đã nộp có tính chất là thuế trực thu vì chính người nhập khẩu vừa là người nộp thuế đồng thời là người chịu thuế. Ngược lại, khi nhà nhập khẩu đã nộp xong thuế nhập khẩu và bán lại số hàng hóa đó cho người mua hàng chịu và do đó, khoản thuế nhập khẩu này lại có tính chất là thuế gián thu, bởi lẽ người nộp thuế và người chịu thuế không phải là một.

- Thuế xuất nhập khẩu có chức năng đặc trưng là bảo hộ sản xuất trong nước và điều tiết hoạt động xuất nhập khẩu. Chức năng này thể hiện sự khác biệt căn bản giữa thuế xuất nhập khẩu với các loại thuế nội địa khác như thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế sử dụng đất, thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp,…Tuy nhiên, trải qua thời gian dưới sức ép của trào lưu hội nhập kinh tế quốc tế và tự do hóa thương mại, chức năng bảo hộ nền sản xuất trong nước của thuế xuất nhập khẩu có xu hướng giảm sút, để nhường chỗ cho chức năng tạo nguồn ngân sách nhà nước.

Xem thêm: Hướng dẫn tính thuế giá trị gia tăng hàng nhập khẩu

Ngày nay, do chính sách thuế xuất nhập khẩu của các nước có xu hướng cắt giảm dần các mức thuế suất nhằm đáp ứng yêu cầu tự do hóa thương mại quốc tế nên có thể trong tương lai, ranh giới để phân biệt giữa thuế xuất nhập khẩu và thuế nội địa sẽ trở nên mong manh và thậm chí có thể bị xóa bỏ hoàn toàn, khi mà tự do hóa thương mại đã trở thành xu hướng tất yếu và mang tính hiện thực trên toàn thế giới/

Bài viết trên công ty kế toán Bảo Tín đã cùng bạn tìm hiểu những thông tin liên quan đến thuế xuất nhập khẩu. Nếu bạn còn có bất cứ thắc mắc nào lĩnh vực Kế toán – thuế cần được giải đáp hãy liên hệ với chúng tôi để được để được hỗ trợ tư vấn một cách nhanh chóng và hiệu quả nhé.

7. Câu hỏi thường gặp

Thuế xuất nhập khẩu là loại thuế gián thu, đánh vào các loại hàng hóa được phép xuất nhập khẩu qua khu vực biên giới Việt Nam, độc lập trong hệ thống pháp luật thuế của quốc gia Việt Nam và các nước trên thế giới.

Có 3 phương pháp tính thuế xuất nhập khẩu:

-

Tính thuế xuất nhập khẩu theo phương pháp tính tỉ lệ phần trăm

-

Tính thuế xuất nhập khẩu theo phương pháp tính thuế tuyệt đối

-

Tính thuế theo phương pháp tính thuế hỗn hợp

Đối tượng chịu thuế xuất nhập khẩu bao gồm các loại hàng hóa sau:

- Hàng hóa xuất nhập khẩu qua các khu vực cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào các doanh nghiệp chế xuất, khu chế xuất, kho ngoại quan, kho bảo thuế và các khu phi thuế quan khác. Và ngược lại

- Hàng hóa xuất nhập khẩu tại chỗ.

- Hàng hóa của các doanh nghiệp chế xuất xuất nhập khẩu để thực hiện quyền xuất nhập khẩu, quyền phân phối theo quy định của pháp luật thương mại và pháp luật đầu tư.